«Абсолютное дно»: доступность жилья в России упала до минимума за 10 лет

17.07.2024 12:10:01

Доступность жилья, несмотря на четыре года действия льготной ипотеки, не выросла, а, наоборот, упала до минимальных значений

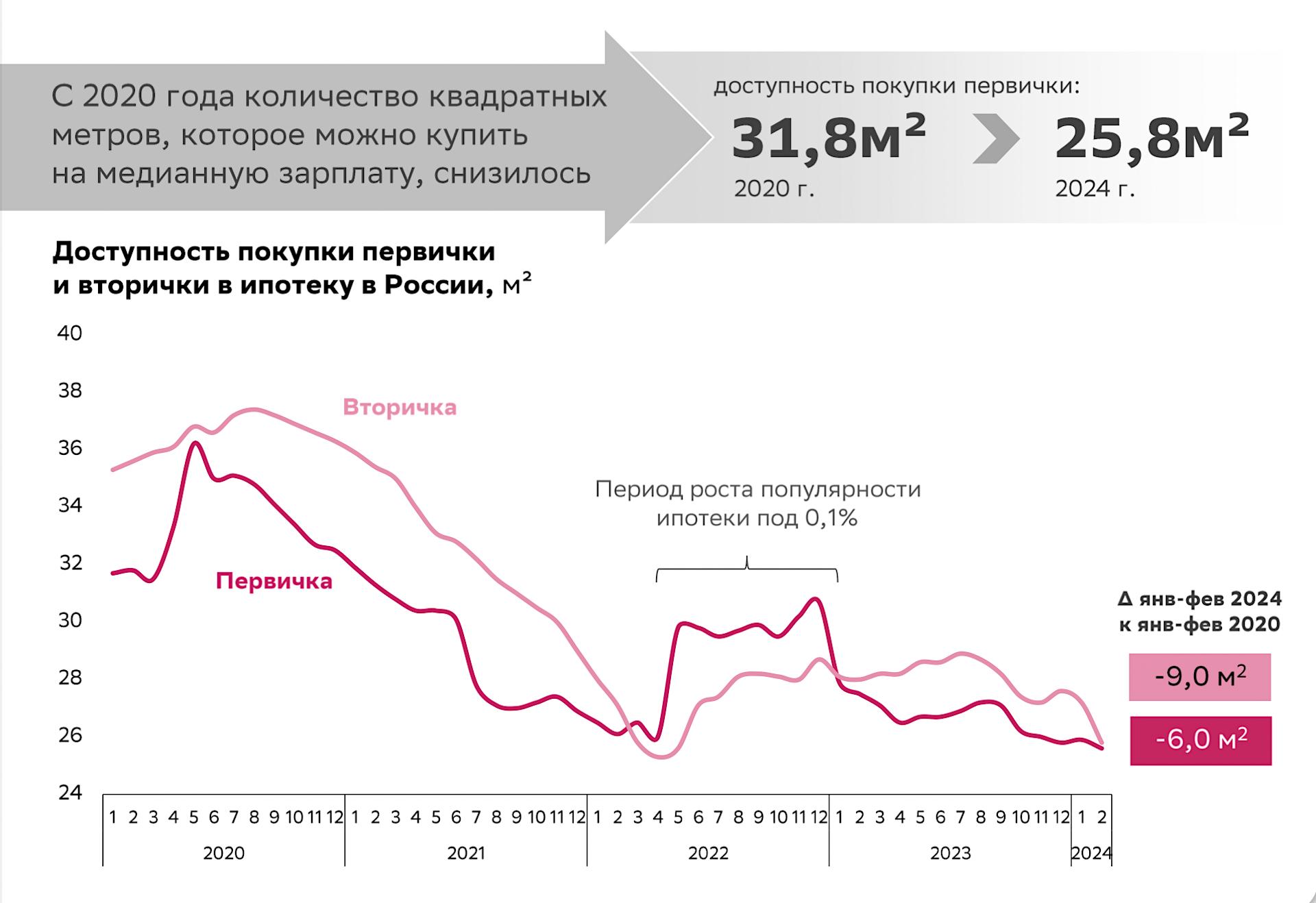

Количество квадратных метров, которые в России может приобрести с использованием ипотеки получатель медианной зарплаты, с 2020 года сократилось на первичном рынке на 6 кв. м, а на вторичном — на 9 кв. м, составив 25,8 кв. м. Об этом на конференции Domclick Digital Day сказал главный аналитик Сбербанка, руководитель Центра финансовой аналитики банка Михаил Матовников. Как уточнил эксперт «РБК-Недвижимости», это минимальные показатели за последние десять лет.

«С точки зрения того, что у нас сейчас строится, мы находимся на абсолютном дне. Так плохо не было никогда с точки зрения того, что нормальный человек может позволить себе приобрести с учетом ипотеки и всех субсидий», — отметил Михаил Матовников на конференции, добавив, что наблюдался рост доступности в отдельные периоды, но в целом этот показатель снижается.

Индекс доступности недвижимости показывает, квартиру какой площади может приобрести работник, получающий медианную зарплату в определенном регионе/городе с помощью ипотечного кредита с аннуитетным платежом в размере 50% от дохода со стандартным уровнем ставки, первоначальным взносом 20% и сроком кредита 20 лет.

rbc.group

Снижение доступности, по словам Михаила Матовникова, связано с подорожанием жилья, особенно новостроек, из-за чего люди вынуждены покупать квартиры меньшей площади. «На первичке всю выгоду от низких ставок и повышения зарплат съел рост цен, на вторичном рынке влияние оказал уровень ставок», — пояснил главный аналитик Сбербанка.

По данным исследования, на которое ссылается Михаил Матовников, с января 2020-го по май 2024 года цены на вторичное жилье в среднем по России выросли на 77%, на новостройки — на 111%. При этом зарплаты за то же время увеличились в среднем на 71%. «Если быстрый рост зарплат потихоньку нагоняет вторичный рынок, то первичка оторвалась так, что ситуация, при которой зарплаты сделают рывок на 30%, маловероятна», — пояснил руководитель Центра финансовой аналитики «Сбера». В результате доступность жилья во всех регионах в начале 2024 года находится на более низком уровне, чем она была до расширения программ с господдержкой, добавил он.

Читайте также: В Госдуме заявили о закрытии «двери под названием «льготная ипотека»

Слайд из презентации главного аналитика Сбербанка, руководителя Центра финансовой аналитики Михаила Матовникова

(Фото: пресс-служба Сбербанка)

Снижение доступности — тренд последних лет

О снижении доступности жилья за время действия льготных программ говорили и в Госдуме. По словам председателя комитета Госдумы по строительству и жилищно-коммунальному хозяйству Сергея Пахомова, льготная ипотека привела к росту цен и работала в большей степени на инвестора. Сокращение доступности жилья отмечали аналитики АКРА. «Льготная ипотека работает в том случае, если темпы роста доходов населения превышают темпы роста стоимости недвижимости. У нас произошло ровно наоборот. Застройщики оказались в большем плюсе, мы видим это, в частности, по их рентабельности», — поясняла старший директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Согласно исследованию Института экономики города (ИЭГ), за последние четыре года снизилась доступность жилья: рост доходов населения не успевал за ростом цен на него. Особенно заметно эта тенденция отмечалась в крупных городах. По данным аналитиков, самое недоступное жилье среди российских городов по итогам 2023 года оказалось в Сочи. Чтобы накопить на квартиру площадью 54 кв. м, семье из трех человек потребуется 7,7 года против 3,9 года в 2020 году. Снизилась доступность покупки жилья в ипотеку, отмечают в ИЭГ. С одной стороны, льготные программы сделали покупку жилья с помощью ипотеки более доступной по сравнению с 2019 годом, с другой стороны, они же привели к росту цен на жилье, опережающему рост доходов населения.

Подробнее на РБК:

https://realty.rbc.ru/news/6672c9b09a7947d59e3bec9a?from=copy